Stratégie

Mettre en place la stratégie d’investissement qui vous correspond vraiment

Une approche centrée sur votre mindset, votre profil de risque et les différentes stratégies d'investissement.

Une approche centrée sur votre mindset, votre profil de risque et les différentes stratégies d'investissement.

Dans un monde financier complexe, une stratégie claire est essentielle pour naviguer sur les marchés avec confiance. Elle permet d'aligner vos choix sur vos objectifs, de gérer les risques et d'éviter les pièges émotionnels.

Vision 2.1 explore les aspects stratégiques de l'investissement, en te guidant à travers l'identification de votre profil, le développement d'un mindset solide, le choix des stratégies adaptées et l'optimisation des supports.

Cette approche repose sur quatre piliers fondamentaux :

Vision long terme et focus sur les fondamentaux.

Adaptez-vous à votre situation et à vos convictions.

Choix d'actifs et de la répartition qui vous convient.

Choix de la méthode d'achat adaptée (DCA vs Lump Sum).

Ce contenu est purement pédagogique et ne constitue pas un conseil en investissement.

Le prix affiché aujourd’hui ne dit rien sur la valeur réelle d’un actif demain.

Ce qui compte, c’est la solidité des fondamentaux : modèle économique, avantage compétitif, génération de cash-flow, équipe, vision long terme.

Une fois que vous avez fait vos recherches et que vous avez une conviction profonde dans un actif, le cours devient du bruit.

Les -10 %, -30 % ne sont plus des drames : ce sont des opportunités de renforcer à prix soldés.

Le vrai risque n’est pas la baisse temporaire.

Le vrai risque, c’est d’être forcé de vendre parce qu’on a placé de l’argent dont on a besoin à court terme, ou parce qu’on n’a jamais vraiment compris ce qu’on détient.

Trois règles simples pour dormir tranquille :

→ Investir uniquement sur un horizon long terme

→ N’engager que de l’argent dont vous n’aurez jamais besoin avant

→ N’acheter que ce que vous comprenez parfaitement et dont les fondamentaux vous convainquent à 100 %

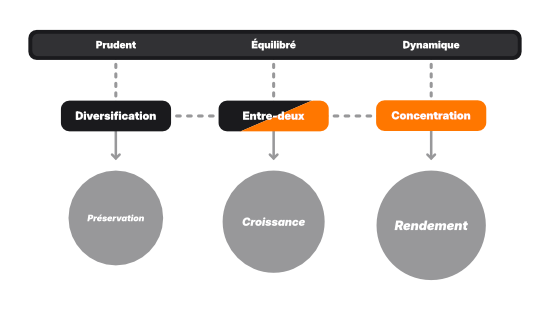

Votre profil de risque détermine le positionnement de vos investissements entre sécurité et potentiel de rendement. Il dépend de facteurs factuels : âge, situation familiale, besoins financiers et stress émotionnel. Un jeune célibataire peut tolérer plus de volatilité pour viser des rendements élevés, tandis qu'une mère de famille facilement stressée priorisera une volatilité moindre.

Les trois profils types :

Prudent : préserver le capital de l'inflation

Équilibré : croissance modérée avec un peu de volatilité

Dynamique : maximiser le rendement en acceptant des fluctuations importantes

Utilisez le simulateur ci-dessous pour avoir une première idée de votre profil d'investisseur.

Déplacez les curseurs selon votre situation et votre psychologie. Le résultat s’ajuste instantanément et permet d'estimer votre profil d'investisseur.

La stratégie d'allocation définit la répartition idéale de vos futurs actifs. Alignez votre allocation avec vos connaissances, vos convictions et votre profil.

Deux grandes stratégies s’opposent :

Concentration → peu d’actifs, forte conviction, risque/rendement élevés

Diversification → sectorielle, géographique et par classe d’actifs pour lisser les risques

Le plus important : n’investir que dans des actifs dont vous voyez clairement le potentiel sur le long terme.

Sélectionnez un profil type ci-dessous pour visualiser un exemple de répartition du portefeuille associé. Il ne s’agit pas de conseils en investissement, mais d’exemples de portefeuilles conçus pour illustrer différentes manières d’investir selon le niveau de risque que chacun est prêt à accepter.

La méthode d’entrée en position dépend avant tout de votre psychologie face au risque :

DCA (Dollar Cost Averaging) → Investissement régulier de petites sommes. Lisse le prix d’achat et réduit le stress émotionnel. Recommandé pour les profils prudents et la majorité des investisseurs équilibrés.

Lump Sum → Investir toute la somme disponible d’un coup. Historiquement plus performant (l’argent passe plus de temps sur le marché), mais exige un mental d’acier en cas de baisse immédiate.

En pratique, beaucoup d’investisseurs dynamiques ou équilibrés font un mix : un premier Lump Sum important, puis du DCA régulier pour continuer à faire travailler l’épargne nouvelle.

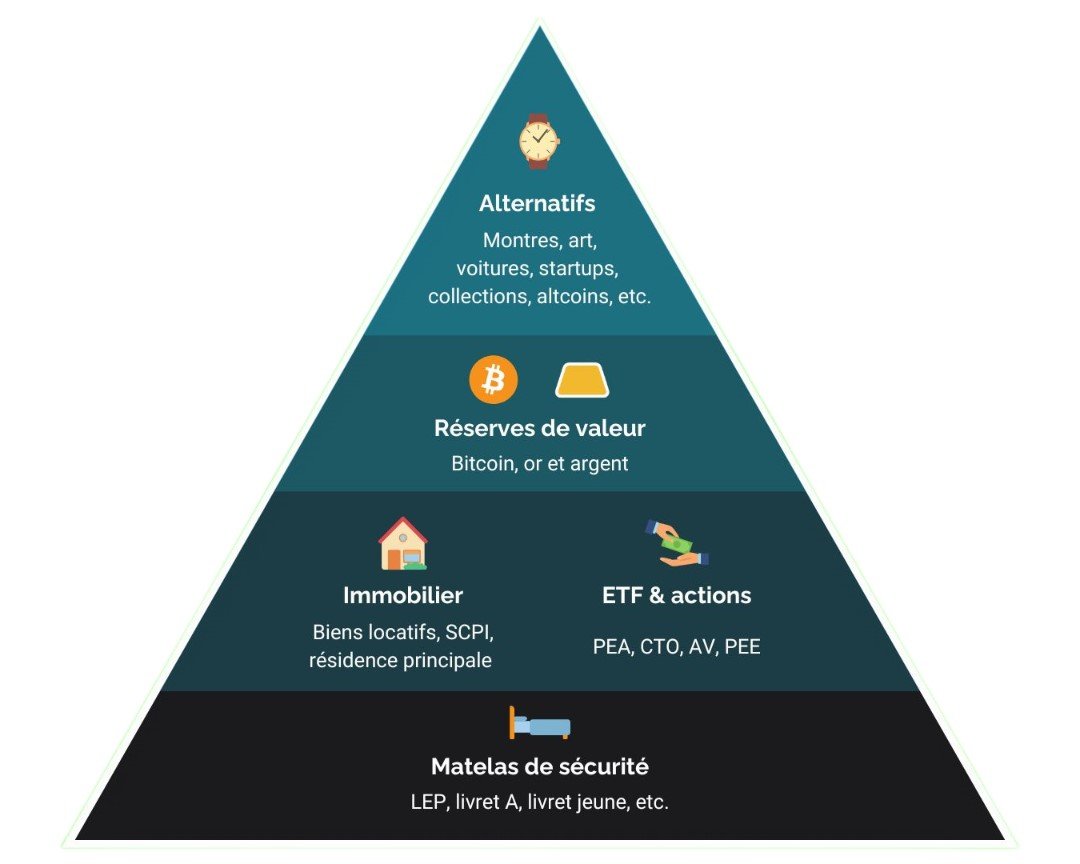

Chaque support a ses propres règles, fiscalité et objectifs.

Voici les principaux à connaître pour optimiser votre stratégie patrimoniale.

Plan le plus fiscalement avantageux en France pour investir en actions européennes ou dans des ETF (avantage au bout de 5 ans).

Support le plus flexible, mais avec une fiscalité plus lourde. Permet de choisir directement des actions mondiales.

Support polyvalent, très utilisé en France pour sa flexibilité et ses avantages fiscaux de transmission d'héritage (avantage au bout de 8 ans).

Pour le Bitcoin et les cryptomonnaies. Investir via une plateforme d'exchange, puis sécuriser sur un cold-wallet pour plus de sécurité.

Tu as une stratégie d'investissement claire et souhaite te lancer ?

Passe par des plateformes reconnues et compétitives, avec des frais minimes et profite d'un bonus de parrainage !

Tu veux échanger, poser des questions ou avoir des retours d'expérience ? Rejoins notre communauté sur Discord et progresse avec d'autres investisseurs !

Rejoindre la communauté